PARLONS D'AVENIR

Mais quel avenir est possible ?

Vous pouvez faire deux niveaux de lecture :

- Cool, en allant directement au résumé ;

- Plus détaillé, en suivant le fil de cette page ;

Sommaire :

Se réapproprier les finances de l’État !

1 - La refonte du système bancaire

1.1 Contrôle du système bancaire

1.3 Réduire la taille des banques

1.4 Séparation des activités bancaires

2 - La fiscalité des entreprises

4 - Les lobbies

5 - Le marché de la dette française en 2022

Rappel des faits :

Comme vous pouvez le lire au chapitre finance, pour que les investisseurs aient envie d’investir dans la dette française, voilà ce que vantaient en 1987 les énarques du ministère chargés de la promotion de la dette française auprès des financiers étrangers :

- Nous vous garantissons "Une économie du libre-échange", "une orientation non inflationniste de la politique économique", " un haut taux de chômage"…

Quand vous avez lu ça, quelle politique croyez-vous que les gouvernements successifs depuis 28 ans (qu'ils soient de droite ou de "gauche") ont-ils adoptée ?

La politique dont les investisseurs ont envie :

Chômage 10,3 %, inflation moins de 1% en 2015 !

Contrat rempli, promesses tenues !

Par ailleurs qui dit moins d’actifs et plus de précaires dit moins de recettes fiscales donc l’État s’endette toujours plus et les investisseurs sont contents.

La boucle est bouclée ! Au jeu de casino on appellerait ça une « martingale »

Quelles solutions reste-t-il à l’État pour faire baisser la dette ?

Réduire les dépenses occasionnées par la sécurité sociale, l’assurance chômage, les retraites…

C’est exactement ce que demande la troïka (UE, BCE, FMI), des « réformes structurelles », ce qui veut dire ne plus investir dans le social.

Mais si ça continue il n’y aura plus de protection sociale me direz-vous !

Pas de problème, ils ont la solution !

Vous allez cotiser à des assurances privées pour la sécurité sociale, l’assurance chômage, les retraites… De toute façon avec l'auto entreprenariat, l'ubérisation et AIRBNB et autre blablacar vous y viendrez !

Mais comment font les 10,3% de chômeurs, les invalides, les malades…. ?

Et tous ceux qui ne gagnent pas suffisamment ?

On voit bien qu’il faut stopper cette érosion des services publics !

Écoutez Geoffroy de Lagasnerie, Philosophe et Sociologue Professeur à l'Ecole nationale supérieure d'arts, dans "On n'arrête pas l'écho" sur France inter, extrait « Agir sur les phénomènes qui produisent de l’insurrection contre la société… si vous voulez un état avec beaucoup de sécurité il faut investir dans la sécurité sociale… être de gauche, c’est déclarer l’état d’urgence sociale… pas agir sur les effets mais agir sur les causes qui produisent les effets » :

et toute l'émission ici

Voyez cette petite vidéo d'animation qui explique (en 3,35 min) La protection sociale et cette autre vidéo vous explique (en 3,44 min) Le système de retraite

L’État étant en dehors des systèmes financiers, il n’assure son fonctionnement que par l’impôt, la TVA et les différentes taxes et cotisations sociales salariales et patronales et bien sûr l’emprunt auprès des circuits financiers.

Par divers moyens, certaines entreprises et les classes les plus aisées arrivent à se soustraire à l’impôt notamment par l’optimisation fiscale, niches fiscales, la fraude et l’évasion fiscale dans les paradis fiscaux.

Christian Chavagneux : Impôts, les mauvais calculs du MEDEF

Compte-tenu des sommes en jeux, il semble important de renforcer les contrôles.

Voilà des créations d'emplois qui seraient vite rentabilisés !

Tous ces détournements plus ou moins légaux ont représenté en 2015 un manque à gagner de 60 à 80 Mds d’€. Si vous reportez ça sur une trentaine d’années vous pouvez constater que la dette de la France disparait.

Ces sommes sont largement suffisantes pour régler tous

les problèmes de sécurité sociale, chômage, retraite et de dette ...

Vidéo Médiapart "Osons causer" avec Ludo comme présentateur, qui fait la comparaison entre l’évasion fiscale et la fraude sociale (RSA et autres…) ici

Si vous n’avez pas eu le temps de noter toutes les infos, vous trouverez les détails à la page "Fraudes et cadeaux fiscaux"

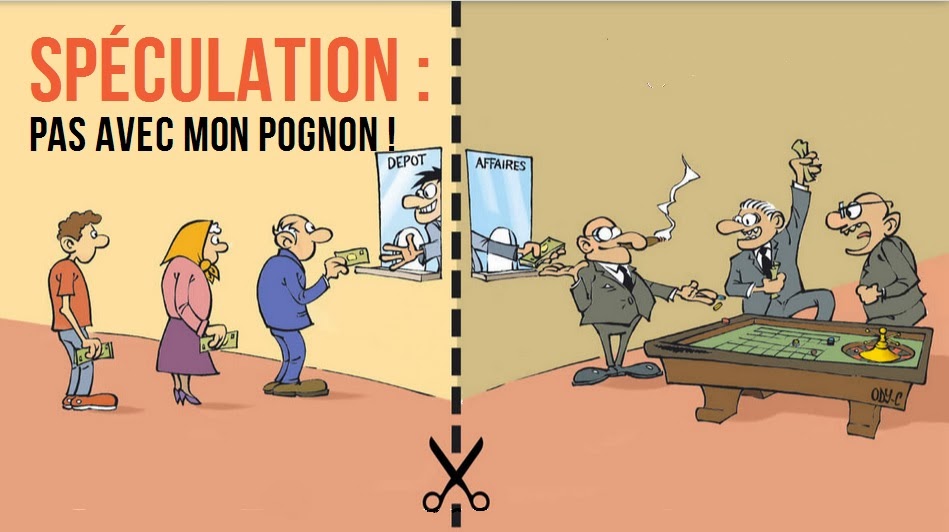

Se réapproprier les finances de l’État !![]()

Ce qui suit est un résumé issu, en partie, des analyses d'associations telle : Finance watch : ici (pdf 2.81 Mo), le Collectif pour l'audite citoyen de la dette publique là (allez à "Socialiser le système bancaire") et le Collectif Roosvelt ici

1 - La refonte du système bancaire en 4 étapes :

1.1 Contrôle du système bancaire

* Pourquoi un contrôle bancaire ?

D'une part, lors de la crise financière de 2008 les banques ont été incapables d’assumer leurs pertes ce qui a obligé l’État à venir au secours du système privé.

D'autre part, les banques ont trahi leur serment de non recours aux paradis fiscaux :

- La Société Générale gérerait des centaines de sociétés-écrans dans les paradis fiscaux ; vidéo de 1min28

- Et aussi, derrière le voile opaque des mécanismes financiers sophistiqués sur lesquels repose l'évasion fiscale, se trouvent de vrais criminels et de vraies victimes : vidéo de 4min18 ;

Pour soutenir les entreprises et doper le marché, certaines activités financières sont nécessaires comme les Marchés organisés où les investisseurs peuvent acheter des actions d'entreprises en toute sécurité et ainsi aider au fonctionnement de l’industrie.

Pour faire des profits, certains financiers n’hésitent pas à enfreindre les règles prudentielles et les lois ;

Le monde entier est à la merci de mauvaises transactions, exemple :

- Les transactions de gré à gré, la titrisation, le trading haute fréquence, le dark pool …

Voyez cette petite vidéo 2min50 sur le shadow-banking https://www.youtube.com/watch?v=BhKg2TcCnkc

* Mise en œuvre du contrôle.

Conseil de stabilité financière (FSB) https://www.economie.gouv.fr/hcsf

Au vue des activités du shadow-banking le FSB ne semble pas suffisant, il faut aller plus loin dans le contrôle des activités bancaires.

Qu'en est-il vraiment du contrôle des banques ?

Écoutez :

- Jean-Michel Naulot un ancien banquier vous explique la dérégulation :

À 11min50, Jean-Michel Naulot apporte une information importante sur le gouverneur de la banque de France François Villeroy de Galhau.

L'intégralité sur France inter : https://www.franceinter.fr/emissions/un-jour-dans-le-monde/un-jour-dans-le-monde-14-fevrier-2017

- et que pense le gouverneur de la banque de France François Villeroy de Galhau ? : "Avec l'euro, nous avons construit une bonne monnaie, une monnaie solide" :

L'intégralité sur France inter : https://www.franceinter.fr/emissions/l-invite-de-7h50/l-invite-de-7h50-13-fevrier-2017

- et que veut faire Arnaud Montebourg ? : "La nationalisation d'une banque est un outil nécessaire" :

À 1min20 Mr Villeroy de Galhau dit bien que l’inflation provoque une baisse du rendement des placements des rentiers. Je vous renvois à la page inflation. L'intégralité sur France inter : https://www.franceinter.fr/emissions/l-invite-de-8h20/l-invite-de-8h20-05-janvier-2017

1.2 Règles prudentielles et aussi : http://www.economie.gouv.fr/reforme-bancaire

Les banques doivent disposer de fonds propres à la hauteur de 20 % par rapport aux actifs. Petite BD pour expliquer les fonds propres.

1.3 Réduire la taille des banques afin de supprimer le risque « trop grande pour faire faillite » que représentent les banques systémique.

1.4 Séparation des activités bancaires

Il faut séparer les banques en deux catégories car la finance de marché est et sera toujours instable.

On n’empêchera pas les gens de spéculer mais il faut qu’ils spéculent avec leur propre argent pas avec celui des autres.

Gaël Giraud explique la séparation des banques de dépôt des banques d’investissement ici mais aussi « Les Communs ».

Retrouvez Gaël Giraud dans la page lien

![]()

Image empruntée au Collectif Roosevelt Lorraine

Il faut deux catégories de banque : Les banques de dépôt et les banques d’affaires.

a - Les banques de dépôt :

- Doivent être les seules à accorder des prêts :

* Aux particuliers ;

* Aux entreprises ;

* Aux acteurs publics locaux et nationaux ;

- Elles sont interdites d’activités sur les marchés financiers ;

- La titrisation est interdite ;

- Les dépôts sont conservés dans les livres de compte jusqu’à la fin du crédit ;

- Elles reçoivent les garanties de l’état

b - Les banques d’affaires :

- Elles doivent être sous contrôle de l’état ;

- Elles ne reçoivent aucune garantie publique ;

- Aucun crédit ni aucun lien entre les banques de dépôt et les banques d’affaires

- En cas de faillite les pertes sont intégralement assumées par le secteur privé, à commencer par les actionnaires.

- Les dirigeants responsables de délits et de crimes financiers sont poursuivis en justice.

- La licence des institutions bancaires qui ne respectent pas les interdictions est retirée.

2 – La fiscalité des entreprises : les systèmes de contrôle des impôts, taxes, contributions sociales des entreprises sont renforcés.

* Les niches fiscales sont conditionnées.

3 - L'Union Européenne :

- Harmonisation fiscale dans les pays de l’Union Européenne :

L’Union Européenne connait une forte concurrence fiscale entre les 27.

Cette course au moins-disant fiscal entraine une compétition à la baisse des dépenses publiques et de la protection sociale.

Voir les tableaux comparatifs entre les 10 pays de l’UE où le taux des bénéfices des sociétés est le plus faible et le plus élevé ici

Analyse de Maurice ALLAIS ici et Enrico LETTA vous parle de €uro

tout le débat i ci

ci

4 - Les lobbies

Les lobbies agissent sur les gouvernements. Certains contournent les lois de la démocratie.

Voyez cette vidéo "osons causer" de Médiapart : 10 faits qui montrent comment les multinationales achètent la politique européenne en 23min25 ici et là Pourquoi 10 milliardaires contrôlent notre information ? Et cette autre vidéo qui vous montre comment les multinationales rackettent les pays ici

Tout comme les financiers ont su former des groupes de pression (lobbies), les citoyens ont eux aussi la possibilité (le devoir) d'exercer un contre-pouvoir en se regroupant.

Les lobbies ne sont que des centaines, nous,

nous sommes des centaines de millions.

5 - Le marché de la dette française en 2022

https://www.youtube.com/watch?v=WhLLqFmZmyM

Résumé:

RETROUVER L’AUTONOMIE DE L’ETAT

Pour retrouver la liberté des Etats, il y a quatre points essentiels :

1 - La refonte du système bancaire :

1.1 Contrôle du système bancaire ;

1.2 Règles prudentielles : Les fonds propre des banques sont relevés à 20 % par rapport aux actifs ;

1.3 Réduire la taille des banques ;

1.4 Séparation des activités bancaires.

- Les banques de dépôts sont complètement isolées des banques d’affaire ;

- Les banques d’affaire ne reçoivent aucune garantie publique, en cas de faillite les pertes sont intégralement assumées par le secteur privé, à commencer par les actionnaires.

Les dirigeants responsables de délits et de crimes financiers sont poursuivis en justice.

La licence des institutions bancaires est retirée si elles ne respectent pas les interdictions.

2 - La fiscalisation des entreprises : les systèmes de contrôle des impôts, taxes, contributions sociales des entreprises sont renforcés.

3 - L'Union Européenne :

* Harmonisation fiscale dans les pays de l’Union Européenne.

4 - Les lobbies :

L’Union Européenne se libère de la pression des lobbies qui contournent les lois de la démocratie.

Il est évident que ces transformations ne peuvent se faire qu’en harmonie

avec tous les Etats membres de l’Union Européenne.

il est donc urgent d"AGIR"

![]()

Glossaire, références et documents :

Niches fiscales

Union Européenne

Pour plus d’infos : http://www.lafinancepourtous.com/Decryptages/Articles/Concurrence-fiscale-en-Europe

auto entreprenariat, ah la belle vie !

Uber « L’ubérisation c’est l’Auto-exploitation de soi-même » Benjamin Lemoine

Le travailleur chez Uber :

- Est rétribué à la tache donc son salaire est aléatoire ;

- N’est pas protégé par le code du travail ;

- N’a pas droit au chômage ;

- Il cotise peu aux organismes de protection sociale, santé, retraite…

Conséquences pour le travailleur chez Uber :

* N’ayant pas de salaire fixe, que se passe t-il lorsqu’il demande un prêt à la banque ?

* Les règles du travail sont fixées par Uber... ;

* Pas de travail = pas de salaire et pas de chômage ;

* Problème de santé ? Quel remboursement de soins par la sécurité sociale ? Indemnités journalières ?

* Cotisation mini pour la retraite = retraite mini.

Conséquences pour les autres travailleurs :

** Concurrence déséquilibrée entre les travailleurs salariés et ceux de chez Uber. Le travailleur chez Uber ayant moins de charge peut casser les prix et entrainer une baisse des salaires pour tous.

** Plus d’Uber = moins de cotisations sociales donc les systèmes de protection sociale, déjà en déficit, sont encore plus fragilisés. Quel avenir de nos systèmes de protection sociale ???

et des liens :

Vidéo d'animation de 3,29 min : L'ubérisation est-elle une chance pour l'économie

Vidéo de 2 min : Faut-il avoir peur de l’ubérisation de l’économie ?![]()

Débat : "quelle protection sociale inventer face à l’ubérisation du travail ?"

Auto-entre-preneurs : Reportage sur la livraison à vélo dans le Je JT de France 2 du mardi 28/06/2016, à écouter ici ou à voir là : http://www.francetvinfo.fr/replay-jt/france-2/20-heures/jt-de-20h-du-mardi-28-juin-2016_1510885.html Pour cibler le visionnage aller à 18.30 min durée 3.50min.

AIRBNB c'est :

1 – Des pertes d’emplois dans le secteur hôtelier et à terme le démantèlement d’un secteur d’activités ;

2 – Selon l’Union des métiers de l’hôtellerie c’est 150 000 chambres qui sont louées "au noir" via AIRBNB ;

3 – 150 000 chambres c’est autant de moins disponibles pour la location à l’année, alors que rien que dans la région parisienne plus de 500 000 dossiers de logements sont en souffrance ;

4 – Cette pénurie de logements fait grimper le prix des loyers ;

5 – Ce que perd le fisc :

* Les loueurs ne déclarent pas tous leurs locations ;

* Les hôteliers ont moins de chiffre d’affaire à déclarer ;

* AIRBNB France n’est qu’une SARL qui facture ses services à sa maison mère en Californie donc ne paye pas les charges pour ses (seulement) 28 salariés français ;

* Les transactions entre internautes sont gérées directement depuis la Californie.

Écoutez Marie face à Nicolas Ferrary (directeur de Airbnb France) dans interactiv’ sur France inter (2min)

L'intégralité ici

Analyse de Maurice ALLAIS

" La doctrine régnante avait totalement méconnu une donnée essentielle :

Une libéralisation totale des échanges et des mouvements de capitaux n'est possible,

elle n'est souhaitable que dans le cadre d'ensembles régionaux groupant des pays

économiquement et politiquement associés,

et de développement économique et social comparable "

Opérations de bourse

Que sont les bourses et les opérations de bourse ?

Les bourses sont des marchés organisés sur lesquels on peut échanger (contre de l'argent) des actifs financiers.

On y peut, pratiquement à tout moment :

- Acheter ou vendre des actifs au comptant

- Conclure des achats et ventes à terme

- Conclure des contrats "dérivés"

* Un achat d'option d'achat donne le droit,![]()

* Dans un contrat pour différence,

* Les « credit défault swaps ».

Petite vidéo d'animation de 3,25 min : La bourse et le financement des entreprises et la spéculation

Actif financier :

Un actif financier est un titre ou un contrat, généralement transmissible et négociable (par exemple sur un marché financier), qui est susceptible de produire à son détenteur des revenus ou un gain en capital, en contrepartie d'une certaine prise de risque.

On y trouve :

- Les comptes et plans d'épargne bancaires et d'assurance-vie,

- Des titres financiers émis par des organismes

* Les actions

* Les obligations

* D'autres titres d'emprunt peuvent être émis avec une durée courte

- Des contrats financiers dits "dérivés",

* Des fonds de placement et sociétés d'investissement

Titre ou valeur mobilière :

Une valeur mobilière est une catégorie de titres financiers (L228-1 Code de commerce), qui peut être soit un titre de propriété (action), soit un titre de créance (obligation), et qui confère des droits standardisés (droit au même coupon ou dividende, cotée sur la même ligne en bourse, etc., pour une émission donnée ayant le même montant nominal).

Action :

C’est un titre de propriété délivré par une société de capitaux (par exemple une société anonyme ou une société en commandite par actions). Elle confère à son détenteur la propriété d'une partie du capital, avec les droits qui y sont associés : intervenir dans la gestion de l'entreprise et en retirer un revenu appelé dividende.

Le détenteur d'actions est qualifié d'actionnaire et l'ensemble des actionnaires constitue l'actionnariat.![]()

Obligation :

C’est une valeur mobilière qui constitue une créance sur son émetteur, elle est donc représentative d'une dette financière à moyen, long terme, parfois même à perpétuité. Cette dette est émise pour une durée définie et elle donne droit au paiement d'un intérêt fixe ou variable, appelé coupon qui est parfois capitalisé jusqu'à sa maturité.

Les obligations sont notées en fonction du profil de risque de leurs émetteurs par des agences de notation. Il existe une grande diversité de titres sur le marché obligataire. L'émetteur d'une obligation est l'emprunteur (débiteur), le souscripteur ou le porteur d'une obligation, le créancier. Une obligation est fréquemment négociable et peut faire l'objet d'une cotation sur une bourse des valeurs. Dans la pratique, les titres se négocient principalement de gré à gré.

Un bon du Trésor est un titre d'emprunt émis par l’État et remboursable à échéance.

Les bons du Trésor sont des titres obligataires (c'est-à-dire des titres d'emprunts) émis par l'État, par l'intermédiaire du Trésor Public.

L'acheteur d'un bon du Trésor se retrouve donc créancier de l'État.

L'État s'engage alors à rembourser l'acheteur à une échéance déterminée, et, avant cette échéance, à lui verser régulièrement des intérêts.

Il existe plusieurs formules :

- Les BTF, titres à court terme, d'une durée inférieure à un an à l'émission.

- Les BTAN, bon du Trésor à intérêts annuels normalisés, d'une durée de deux ou cinq ans ;

- Les OAT ou obligations assimilables du Trésor, sont des emprunts d'État, émis pour une durée de 5 ans minimum et 50 ans maximum.

Actuellement les taux des OAT (ils sont, pour un placement sur : 1an = à -0,44 ; 5ans = -0,24 ; 10ans = +0,47 ; 30ans = +1,32) sont exceptionnellement bas.

Cependant des épargnants, pour sauvegarder leurs économies, investissent dans des bons du trésor à 0% voir à des taux négatifs plutôt que de se risqué dans des placements boursiers.

Cela montre une certaine défiance dans le secteur bancaire mais qu’en sera t-il dans 6 mois ou quelques années… ?

Coupon :

En terme financier, le coupon attaché à une obligation est en fait le taux d'intérêt que verse cette obligation à son détenteur.

Wikipédia : le coupon attaché à une obligation

Certaines obligations ne versent pas de coupon, ce sont les obligations « zéro-coupon ».

L’apport de capital fait de l’investisseur un des propriétaires de l’entreprise et lui confère certains droits :

- Percevoir des parts des bénéfices ;

- Participer à la prise de décision dans l’entreprise…![]()

Le fonctionnement d'un marché organisé est assuré par une entreprise de marché.

Une entreprise de marché est une société commerciale ayant pour activité d'organiser le marché financier en fixant les règles de fonctionnement et d'admission au marché, tout en se conformant à la réglementation de l'autorité de Contrôle des marchés financiers (AMF en France).

La participation à un marché organisé n'est pas ouverte à tous mais est réservée à des membres, seuls habilités à négocier par l'entreprise de marché.

Les membres du marché se chargent de transmettre les ordres de leurs clients, particuliers ou institutionnels.

Par exemple, le marché parisien est géré par EuroNext Paris SA (membre du groupe NYSE Euronext), propriétaire de la marque déposée "CAC40".

Marchés spéculatifs

Imaginons un marché sans spéculation, les prix ne seraient alors déterminés qu'en fonction de l'offre des producteurs et de la demande des consommateurs.

Dans un tel marché : si trop de produits sont proposés à la vente, les prix baissent, jusqu'à ce que les producteurs soient en difficulté pour rentabiliser leur entreprise.

Inversement s’il y a pénurie : les prix augmentent, les consommateurs peuvent diminuer ou reporter leurs achats.

Ce mode de fonctionnement entraine une économie difficile à gérer par les producteurs.

Ce qui provoque des problèmes au niveau des matériels, des locaux et de l’emploi puisque la vente est incertaine.

Sur un marché spéculatif les investisseurs peuvent venir en aide aux producteurs.

Ils investissent dans l’entreprise pour qu’elle puisse assurer un approvisionnement suffisant de produits manufacturés.

Le capital utilisé de cette façon va permettre d’éviter les à-coups des cycles de production.

Certains marchés sont facilement gérables tels que dans la métallurgie où le stockage est possible ; par contre lorsque l'on gère des denrées périssables le mécanisme est plus fragile.

Par contre certains investisseurs interviennent sur le marché afin d'augmenter exagérément leur capital.

Ils peuvent dérégler les marchés en achetant au niveau le plus bas, stocker leurs produits dans l’attente de la pénurie pour les vendre au plus haut de la crise pour un maximum de bénéfice.

Bulle spéculative :

Une bulle spéculative (1) est généralement causée par des anticipations exagérément optimistes sur la croissance, l’évolution des prix ou sur d’autres événements qui pourraient provoquer une augmentation de la valeur des actifs. Ces anticipations font alors grimper en flèche les volumes de transactions et attire de plus en plus d’acheteurs sur le marché. Le nombre d’acheteurs (bulls) excède alors rapidement celui des vendeurs (bears), ce qui accélère la hausse du prix des actifs, jusqu’à atteindre des niveaux très supérieurs à leur valeur intrinsèque.

La bulle n’en devient réellement une que lorsque les prix rechutent violemment quand les investisseurs vendent tous leurs actifs, souvent à tout prix, dans la panique. Et + ici https://www.cafedelabourse.com/lexique/definition/bulle-speculative#

En 1720, le Parlement anglais vota le Bubble Act « Loi sur les bulles ». Quand on demanda à Isaac Newton, maître de la monnaie de Londres depuis 1697, ce qu'il pensait de cette affaire il répondit qu'il « pouvait calculer les mouvements des corps célestes, mais pas la folie des gens. »

(1) Spéculer http://www.pandoravox.com/economie/speculation-a-la-hausse-ou-a-la-baisse-comment-ca-marche.html

Voir aussi Marchés spéculatifs

La crise des subprimes

Qu’est-ce que la titrisation ?

Lorsque votre banque vous prête de l'argent, que ce soit sous la forme d'un prêt hypothécaire pour l'achat d'une maison ou bien sous la forme d'un crédit à la consommation, elle détient alors une créance sur vous que vous allez devoir rembourser dans le futur.

Vous pensez que la banque va garder cette créance dans son bilan (du côté actif), et que lorsque vous allez payer des intérêts ou rembourser le capital de votre prêt chaque année, cette créance va diminuer, jusqu'à l'échéance de votre prêt où vous n'aurez plus de dette et la banque plus de créance.

En réalité elle ne garde pas ce crédit dans ses comptes, elle le revend sur les marchés financiers.

Plus exactement la banque groupe des créances, c’est ce qu’on appelle la « titrisation » !

La banque forme des « paquets » de créances (par exemple des factures émises non soldées, ou des prêts en cours…)

Puis, elle vend ces titres à des fonds de placement sur les marchés financiers.

Cette pratique est usuelle et bénéfique pour l'économie : elle permet d'octroyer plus de crédits.

Pour vendre les titres, qu’on nomme véhicule, sur le marché financier, il faut qu'ils soient notés par les agences de notation.

La note triple A, désigne un titre sans risque, ou quasiment, à l’inverse un titre noté BBB est plus risqué, se vend moins facilement, et un investisseur en exigera un rendement plus élevé, pour compenser le risque.

Et ainsi de suite, jusqu'à ce qu'on appelle les "junk bonds", c'est-à-dire les obligations pourries, qui sont très risquées, mais peuvent rapporter gros car les taux sont très élevés.

Ce mécanisme permet un bon fonctionnement des marchés en donnant une bonne information sur le risque.

Le problème commence quand l’information est fausse. C’est ce qui s’est produit pour les subprimes.

En effet des titres à risque ont été mélangés avec des titres sans risque.![]()

Les agences de notation n’ont pas respecté les règles prudentielles !

De gré à gré :

Sur un marché de gré à gré, les deux parties sont libres de contracter bilatéralement.

Ce marché est donc moins standardisé et le cadre réglementaire est plus souple.

Vous pouvez sur un marche de gré à gré allez voir votre voisin pour lui acheter ses actions d’une entreprise cotée, et ce même si la bourse est fermée par exemple.

Vous êtes libres de discuter des clauses du contrat, et de définir par exemple un paiement échelonné ou un partage des bénéfices en fonction de l'évolution du prix de l'action.

Un « dark pool » est un système boursier exploité par un prestataire de services d'investissement ou un opérateur de marché permettant de contourner les réglementations tout en restant anonyme.

Le dark pool assure la rencontre, en son sein et selon des règles définies par lui-même, des transactions (achats et ventes) sur des instruments financiers (marché dit « de gré à gré »).

Il se place hors du marché financier réglementé tout en permettant à ses clients de rester anonymes.

Un dark pool est ainsi un système alternatif aux grandes bourses réglementées de chaque pays et aux systèmes multilatéraux de négociation.

Il est autorisé depuis 2007 en Europe par la Directive européenne sur les marchés d'instruments financiers.

En 2012, il y représente environ le sixième de toute l'activité boursière, avec des échanges d'environ 100 milliards d'euros par mois.

Voilà un système -autorisé par la loi- qui permet de contourner les règlements tout en restant anonyme !

Trader ou cambiste (lorsqu'il intervient sur les devises) https://fr.wikipedia.org/wiki/Op%C3%A9rateur_de_march%C3%A9

C’est un opérateur (négociateur) de marché ou opérateur financier.

Il intervient sur les marchés organisés ou de gré à gré.

![]()

Le trading haute fréquence est l'exécution à grande vitesse de transactions financières faites par des algorithmes informatiques. https://fr.wikipedia.org/wiki/Transactions_%C3%A0_haute_fr%C3%A9quence

C'est une des catégories du « trading automatique » (basé sur la décision statistique) qui gère de plus en plus les données boursières à la manière d'un big data devenu inaccessible à l'analyse humaine et bancaire traditionnelle.

Ces opérateurs virtuels de marché peuvent ainsi exécuter des opérations sur les marchés financiers - les bourses - en quelques microsecondes !

Fonds propres :

Les fonds propres d’une banque sont la fraction de ses actifs dont le prix n’est pas dû aux créanciers, c’est à dire aux déposants ou à tout acteur économique prêtant ses fonds par la banque.

Le prix de l’ensemble des investissements, des crédits prêteurs et des biens détenus par une banque doit être supérieur aux dettes. Les fonds propres sont calculés par différence entre les actifs et les crédits emprunteurs ; s’ils sont insuffisants, une baisse ponctuelle trop forte du prix des actifs ou la défaillance d’un débiteur important peut mettre la banque en défaut de paiement.

Pour que les fonds propres bancaires soient objectivement définis et appréciés, il faut impérativement que les banques d’investissement soient distinctes et indépendantes des banques de crédit.

Pour plus d’infos avec Paul Jorion : LES FONDS PROPRES BANCAIRES

Pourquoi les banques préfèrent-elles détenir le moins de capitaux propres possibles ?

Bénéfices

Rentabilité d’une banque = ------------------- ;

Fonds propres

Les banquiers peuvent donc augmenter la rentabilité de leur banque soit en augmentant le bénéfice soit en réduisant les capitaux propres, ou les deux en même temps.

Vous comprenez pourquoi les dirigeants bancaires sont naturellement incités à diminuer le montant de fonds propres mobilisés dans leur banque.

Extrait du Sommet de Londres en avril 2009

Les Chefs d’État du G20 ont mis en place un Conseil de Stabilité Financière (FSB).

Le 28 janvier 2013, le FSB, qui était jusqu’alors une structure informelle sans personnalité juridique, s’est transformé en association de droit suisse, ce qui permet de pérenniser cette institution et de renforcer ses moyens, conformément au souhait des pays du G20, de renforcer sa capacité de coordination internationale des réformes de régulation financière. Outre la coordination du développement de standards internationaux de régulation financière, le FSB suit leur mise en œuvre, notamment par des évaluations mutuelles, promeut la coopération entre autorités et évalue les vulnérabilités du secteur financier. S’il reste hébergé et principalement financé par la Banque des Règlements Internationaux, ses autres membres peuvent contribuer à ses ressources. Il s’appuie sur un Secrétariat permanent d’une vingtaine de personnes, basé à Bâle en Suisse. Pour la France, le ministère de l’Économie et des Finances, la Banque de France et l’Autorité des marchés financiers (AMF) sont membres du FSB, et sont respectivement représentés à son assemblée plénière par le directeur général du Trésor, le Gouverneur de la Banque de France et le Président de l'AMF

Ajouter un commentaire